휴대전화번호만 알면 송금이 가능한 시대다. 스마트폰 하나만 있으면 쉽고 빠르게 돈을 보내고 받을 수 있는 ‘간편 송금’이 확산되고 있다.

조선일보 금융팀이 삼정회계법인 조정래 이사, 재테크 카페 ‘텐인텐’ 운영자 박범영씨, 금융소비자원 조남희 대표, 한국금융투자자보호재단 강지영 연구원과 함께

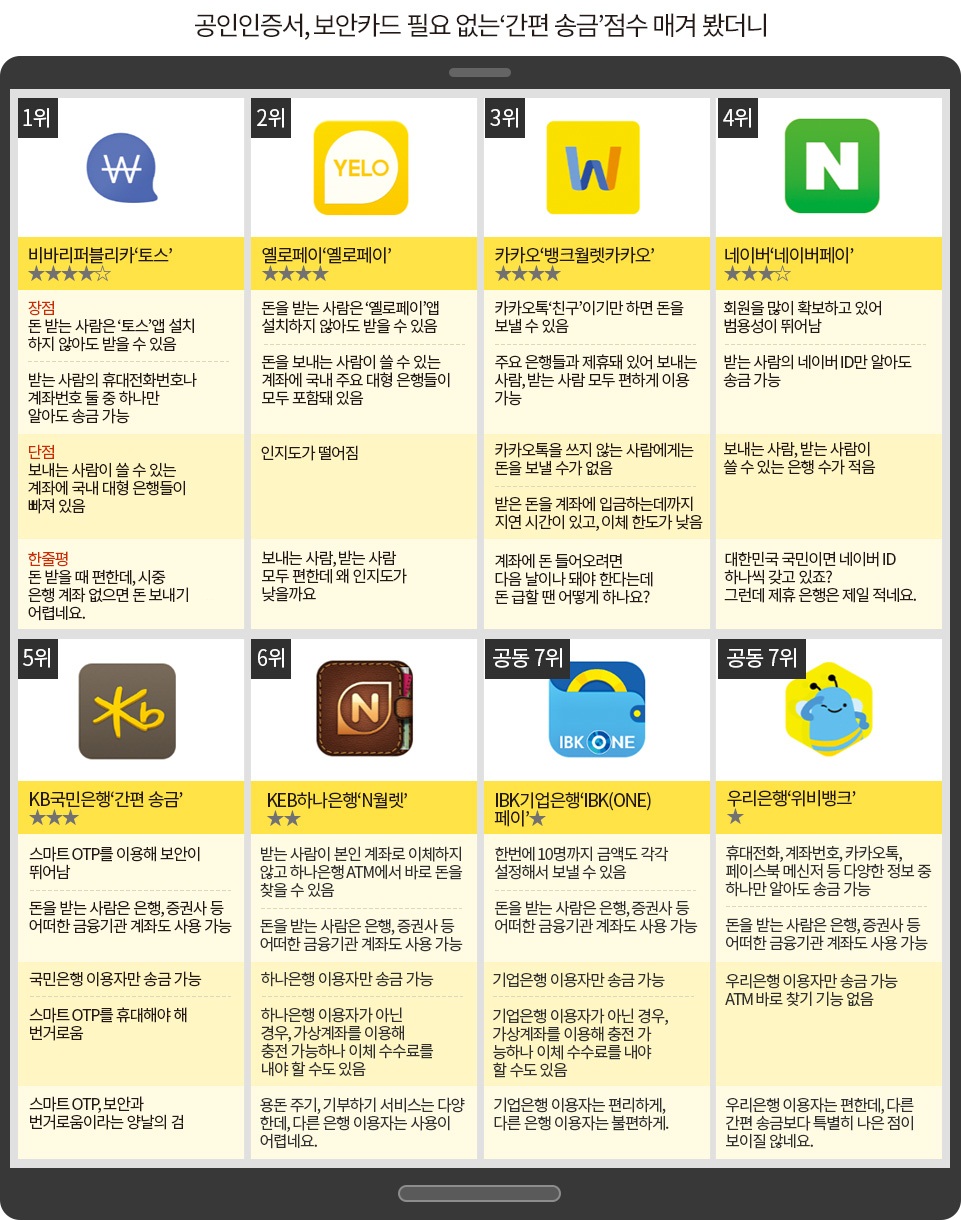

간편 송금 서비스 8종을 비교·분석해 점수를 매겨봤다.

입력 : 2015.09.10 07:10

상대방은 앱 안깔아도… 스마트폰으로 슉~ 송금

직장인 박지원(32)씨는 잇따라 들려오는 친구들의 결혼 소식에 곤란해졌다. 토요일 같은 시간에 결혼식이 겹치는가 하면, 지방에서 결혼하는 친구들도 있기 때문에 모든 결혼식에 참석할 수 없기 때문이다. 박씨는 “결혼식에 못 가면 축의금이라도 보내서 축하해주고 싶은데, 친구에게 계좌번호를 물으면 으레 ‘됐다’는 대답만 들려온다”고 난감해했다.

네이버, 카카오 등 대형 IT업체들이 앞다퉈 간편 송금 시장에 진출했고, 은행들도 자사 고객을 기반으로 간편 송금 애플리케이션(앱)을 하나 둘 내놓고 있다. 시장에 출시된 8종의 간편 송금 서비스는 구조가 비슷하다. 간편 송금 앱을 설치한 뒤 돈을 보낼 은행 계좌를 연동시켜 놓으면 앱에 돈을 ‘충전’할 수 있고, 충전된 돈을 받을 사람의 휴대전화번호만 입력하면 보낼 수 있다. 받는 사람은 보낸 사람이 쓴 간편 송금 앱을 설치하거나 문자메시지에 포함된 링크를 클릭해서 계좌번호 등을 입력해 받을 수 있다. 송금 수수료도 모두 없어 차이점이 뚜렷하지 않지만, 저마다 편의성과 보안성 그리고 다양한 부가서비스를 내세워 경쟁하고 있다.

IT 업체 간편 송금 상위권 차지

편의성으로 무장한 ‘토스’(toss)와 ‘옐로페이’가 1·2위

IT 업체에서 내놓은 간편 송금 서비스가 1위부터 4위까지 상위권을 모두 차지했다. 은행계 4곳이 자행(自行) 이용자를 중심으로 서비스를 제공하는 반면, IT 업체의 간편 송금 서비스는 특정 은행에 계좌가 없더라도 누구나 쉽게 접근할 수 있는 ‘범용성’을 갖췄기 때문으로 풀이된다. 특히 IT 업체의 간편 송금 서비스 중 전문가들의 평점을 가장 많이 받은 것은 비바리퍼블리카사(社)의 간편 송금 서비스 ‘토스(toss)’였다. 전문가 4명 중 2명이 토스를 최고로 꼽았다. 토스가 첫손으로 꼽힌 것은 편의성이 다른 앱보다 뛰어났기 때문이다. 토스는 돈을 송금하는 사람만 스마트폰에 애플리케이션(앱)을 설치하면 되고, 받는 사람은 별도로 앱을 설치할 필요 없이 문자메시지로 들어온 ‘링크’만 클릭해 계좌번호만 입력하면 이체가 끝난다. 토스를 운영하는 비바리퍼블리카는 간편 송금 서비스에 집중하는 핀테크 기업으로 앱 역시 군더더기 없이 만들었다는 평가를 받았다. 그러나 토스는 돈을 보내는 사람이 충전할 때 쓸 수 있는 은행 계좌가 농협·기업·우체국 등 9곳밖에 되지 않는다. 특히 신한·국민·하나·우리 등 시중 대형 은행들과 제휴를 맺지 못했다는 것은 큰 단점으로 느껴진다. 비바리퍼블리카 관계자는 “3곳의 은행과 추가로 계약을 맺어 조만간 지원할 예정이며, 앞으로도 지속적으로 제휴 은행을 확대하겠다”고 말했다. 전문가들로부터 2위로 평가받은 ‘옐로페이’는 대형 인터넷 쇼핑몰 ‘인터파크’가 만든 동명(同名)의 자회사가 운영하는 간편 송금 서비스다. 보내는 사람이 충전에 쓸 수 있는 은행 계좌가 8곳에 불과하지만, 국민·신한 등 대형 은행들이 포함돼 있어 접근성이 비교적 높다. 토스와 마찬가지 방식으로 받는 사람이 옐로페이 앱을 설치하지 않아도 된다는 점도 높은 평가를 받았다. 편리한 사용 방법과 높은 접근성에도 인지도가 낮아 사용자가 적다는 점은 ‘옥에 티’다.

‘뱅크월렛카카오’ ‘네이버페이’ 뚜렷한 장단점 대비돼

3위를 차지한 것은 카카오의 ‘뱅크월렛카카오’다. 대한민국에서 가장 많이 쓰이는 모바일 메신저 ‘카카오톡’의 친구 사이라면 누구에게나 돈을 보낼 수 있어 범용성에서 높은 점수를 받았다. IT 계열 간편 송금 서비스 중 가장 많은 17곳의 은행과 제휴를 맺어 접근성이 뛰어난 점도 플러스 요소다. 그러나 1일 이체 한도가 10만원으로 8개 서비스 중 가장 적은 데다, 뱅크월렛카카오로 받은 돈을 은행 계좌로 넣으려면 다음 영업일 오후 12시 이후에나 가능해 급히 현금이 필요한 경우 사용하기 어렵다는 것은 단점으로 지적됐다. 4위를 차지한 ‘네이버페이’는 대한민국 1위 포털사이트답게 사용자가 많고, 휴대전화번호를 몰라도 상대방의 네이버 ID만 알면 돈을 보낼 수 있는 점이 장점으로 꼽혔다. 스마트폰과 컴퓨터 어느 쪽에서도 송금이 가능하다는 것도 다른 서비스와 차별화되는 요소다. 그러나 보내는 사람과 받는 사람이 쓸 수 있는 은행 계좌가 7곳으로 간편 송금 서비스 중 가장 적어 범용성이 떨어진다는 점 때문에 중위권에 머물게 됐다.

은행 4곳 간편 송금 서비스 중하위권

국민은행 스마트 OTP는 양날의 검

은행 4곳에서 운영하는 간편 송금 서비스가 5위부터 7위(공동 7위 2곳)를 차지했다. 송금하는 사람이 충전에 쓸 수 있는 은행 계좌가 자기 은행의 계좌로 한정되거나, 다른 은행 이용자를 위해 가상계좌를 제공하는 경우에도 가상계좌에 돈을 보냈다가 다시 앱을 통해 송금하는 것이 번거롭기 때문이다. 은행계 간편 송금 서비스 중 1위, 전체 5위를 차지한 KB국민은행의 ‘간편 송금’은 다른 간편 송금 서비스들이 비밀번호만 입력하면 이체가 되지만, 송금 시에 스마트 OTP(One Time Password)가 필요하다는 점 때문에 극과 극의 평가를 받았다. 스마트 OTP는 흔히 쓰이는 일회용 비밀번호 생성기(OTP)를 카드 모양으로 만들어, 6자리의 비밀번호를 입력하는 대신에 스마트폰의 뒤에 갖다대면 비밀번호가 입력되는 최신형 OTP다. 일부 전문가는 스마트OTP의 사용으로 보안성을 높였다고 평가했지만, 간편 송금의 취지에 반해 번거롭다는 평가를 한 전문가도 있었다.

6번째로 꼽힌 KEB하나은행의 ‘N월렛’은 기부하기, 용돈 주기 등 송금 서비스 외에 다양한 부가서비스가 높은 평가를 받았다. 그러나 충전 계좌로 하나은행(옛 외환은행 계좌 포함) 계좌만 이용할 수 있다는 점 때문에 하나은행 이용자가 아닌 이상 사용하기가 불편하다는 점이 감점 요인이었다.

기업은행 ‘IBK(ONE)페이’, 우리은행 ‘위비뱅크’는 타사 대비 특별한 점이 없어

IBK기업은행의 ‘INK(ONE)페이’와 우리은행의 ‘위비뱅크’가 공동 7위를 차지했다. ‘IBK(ONE)페이’는 10명에게 한 번에 보낼 수 있다는 점과 앱으로 받은 돈을 계좌에 이체하지 않고 바로 기업은행 ATM에서 찾을 수 있다는 점이, ‘위비뱅크’는 간편 송금 외에도 모바일 대출, 여행자 보험 가입 등 다양한 부가서비스가 들어 있다는 점이 각각 높은 평가를 받았지만, 자행 이용자 중심이라는 은행계 간편 송금 서비스의 한계를 극복하지는 못했다. 기업은행, 우리은행 계좌를 가진 사람이라면 충분히 쓸 만하지만, 다른 은행 이용자를 끌어들이기에는 특출한 장점은 없었다.

'경제와 경영' 카테고리의 다른 글

| 오늘날까지 거대기업으로 군림한 SK의 방향성인 SKMS를 정립한 최종현 회장 (0) | 2015.09.13 |

|---|---|

| 포드·애플·도요타 줄줄이 유턴…한국만 속수무책 (0) | 2015.09.10 |

| 샤넬화장품, 인천공항 면세점서 철수 (0) | 2015.09.10 |

| 홍성추의 재벌가 인사이드(60):재벌 3세(3)대상그룹 후계구도의 변수, 딸들의 결혼과 이혼 (0) | 2015.09.10 |

| [승계시대 뉴리더] 정의선① 자동차 제국의 황태자…모터쇼서 영어발표 깜짝 등장 (0) | 2015.09.08 |